Crédito presumido e Programa Mais Leite Saudável

Por Gustavo Vaz Faviero e Beatriz Palhas Naranjo

O setor do agronegócio brasileiro, em decorrência das suas especialidades, relevância social e econômica, possui um regime tributário distinto dos demais setores.

De uma forma geral, a primeira etapa do ciclo produtivo (produtor rural – indústria) é dotada da suspensão do PIS e COFINS. Já na segunda fase da agroindústria é concedido um crédito presumido das citadas contribuições, seja aquisição realizada de produtor rural pessoa física ou jurídica.

Este mecanismo é extremamente importante em uma cadeia produtiva curta e cuja agregação de valor deve ser sobrepesada para permitir que os alimentos não cheguem nas mesas da população com custo elevado.

Para o setor lácteo, de forma específica, havia um crédito presumido de 60% sobre a aquisição do leite estabelecido pelo art. 8° da Lei n° 10.925/04. Ocorre que a utilização deste crédito era limitada.

Tais créditos, apesar de escriturados, não poderiam ser usados para ressarcimento ou compensação por não haver uma norma regulamentadora. Assim, eles acabaram ficando “travados” na contabilidade da empresa e não tiveram uma utilidade prática.

A situação mudou em 2015, quando se editaram duas normas para tratar dos créditos presumidos no setor lácteo: a Lei n° 13.137/2015 e o Decreto n° 8.533/2015.

A partir da vigência desta nova legislação, os laticínios passaram a ter autorização legal para pedidos de restituição ou compensação dos créditos registrados.

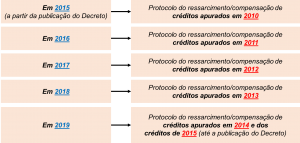

Para isso, foi feito um “cronograma” a ser seguido pelas empresas para que pudessem realizar o protocolo dos pedidos de ressarcimento ou declarações de compensação.

É possível notar que não havia qualquer exigência adicional. Bastava efetuar o protocolo de pedidos de ressarcimento ou declarações de compensação seguindo o cronograma previsto no art. 33 do Decreto n° 8.533/2015.

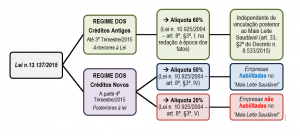

Para os créditos novos, isto é, aqueles que tiveram seus fatos gerados na vigência da Lei n° 13.137/2015 e do Decreto n° 8.533/2015 (ou seja, do 4º trimestre de 2015 em diante), foi criada uma sistemática um pouco diferente.

Instituiu-se um programa, chamado “Programa Mais Leite Saudável”, que criou duas regras novas para a apuração e uso destes créditos vindouros: (1) empresas que tivessem um projeto habilitado no programa passariam a apurar e usar os créditos futuros com uma alíquota de 50% sobre a aquisição de leite; (2) empresas que não tivessem um projeto habilitado no programa passariam a apurar e usar os créditos futuros com uma alíquota de 20%:

Apesar da clareza normativa, passaram a surgir discussões sobre qual a correta alíquota a ser aplicada (60%, 50% e 20%) aos créditos antigos, aqueles que tiveram seus fatos gerados antes da vigência da Lei n° 13.137/2015 e do Decreto n° 8.533/2015 (ou seja, até o 4º trimestre de 2015).

A resposta parece clara: 60% e tal raciocínio decorre basicamente de dois fundamentos. Primeiro: é equivocada a aplicação do regime dos créditos novos àqueles créditos que já existiam antes da Lei n° 13.137/2015.

Em relação a tais valores a lei nova apenas autorizou seu uso. O crédito, porém, já existia de momento anterior.

Ora, no momento do fato gerador dos créditos, a lei que vigorava previa a alíquota de 60% – sendo o contribuinte obrigado a escriturá-los daquela forma, mesmo sem poder deles se utilizar.

Se os créditos são anteriores, é claro que se está diante de fato gerador já concluído, que não é alcançado pela lei nova.

Como seria possível aplicar uma alíquota diversa daquela que estava em vigor no momento da ocorrência e conclusão do fato gerador? Não faz sentido.

Isso porque os arts. 105 e 106, do Código Tributário Nacional, estabelecem uma cláusula geral de interpretação que veda a retroação da legislação tributária que: (1) avance sobre fatos geradores passados; ou (2) implique cerceamento de direitos dos contribuintes.

A mudança nas regras não altera o crédito preexistente, ainda que o exercício do direito de restituição seja posterior. Não pode uma alíquota nova ser aplicada a fatos já encerrados, sob pena de afetar a adequada incidência da regra-matriz tributária.

Segundo: o Programa Mais Leite Saudável não tem relação alguma com os créditos pretéritos. Tanto é assim que o art. 33 do Decreto n° 8.533/2015 – já mencionado, sendo aqui reiterado em razão da sua relevância – é expresso em: (1) autorizar o uso dos créditos antigos; e (2) desvincular seu uso da habilitação da pessoa jurídica ao Mais Leite.

Ressalta-se: o Programa foi instituído para regulamentar os créditos novos, que surgiram a partir do 4° trimestre de 2015 em diante.

Resta claro que as normas que regulamentaram os créditos presumidos fizeram uma divisão entre os créditos antigos e os novos.

Assim, a discussão sobre qual a alíquota correta a ser aplicada deixa de fazer sentido uma vez que a norma é clara: alíquota de 60% aplica-se aos créditos antigos; alíquota de 50% aplica-se aos créditos novos e para contribuintes habilitados no Programa; e alíquota de 20% aplica-se também aos créditos novos, mas para contribuintes não habilitados no Programa.

Diante disso, vemos que as normas editadas em 2015 e a instituição do Programa Mais Leite Saudável não surgem como empecilhos ao setor lácteo, mas sim como uma forma de melhoria ao trazer um propósito de utilização efetiva dos créditos que, antes, ficavam “travados”.

Gustavo Vaz Faviero é sócio coordenador da área tributária e societária e Beatriz Palhas Naranjo é estagiária na Diamantino Advogados Associados.