Como negociar dívidas tributárias na pandemia?

Por Evandro Augusto Bottaro

Contribuinte pode optar pelo parcelamento da PGFN ou aguardar o projeto de Lei para reabertura do PERT.

A Procuradoria Geral da Fazenda Nacional reabriu prazo para o Programa de Retomada Fiscal, o qual foi instituído em 2020, estabelecendo a possibilidade de negociar débitos inscritos em dívida ativa, apurados no período de março a dezembro de 2020, com redução de multa e juros e encargos legais.

Para tanto, a condição sine qua non refere-se à comprovação prévia, pelo contribuinte, da redução de sua capacidade na geração de resultado, mediante comparação do faturamento auferido entre março de 2020 até o mês imediatamente anterior à adesão ao pagamento da dívida nesta modalidade, com a soma da receita bruta auferida no mesmo período em 2019. Frise-se, redução esta em qualquer percentual!

Após o enquadramento no Programa de Retomada Fiscal, é concedido ao contribuinte as opções de liquidação dos débitos inscritos em dívida ativa ainda que se encontrem em fase de execução ajuizada, com exigibilidade suspensa ou objeto de parcelamento anterior, respeitado, tão somente, o limite da dívida em valor igual ou inferior a R$ 150.000.000,00 (cento e cinquenta milhões de reais).

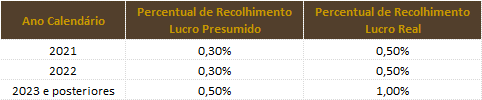

A título elucidativo, demonstro, a seguir, as modalidades de liquidação da dívida para as pessoas jurídicas observando, para tanto, que a parcela mensal corresponderá ao percentual de 1% incidente sobre a receita bruta auferida no mês anterior ou a divisão da dívida consolidada pelo número de parcelas pretendido, o que for maior.

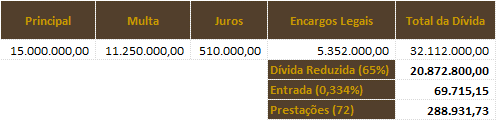

Nesse contexto, exemplifico cálculo da dívida no valor de R$ 15 milhões, acrescidos de multa de ofício (75%), juros de mora (Selic acumulada de março de 2020 – 3,40%) e encargos legais (20%). É importante salientar que, neste cálculo, considero que o maior valor para apuração da parcela mensal a ser incorrida pelo contribuinte é a resultante da divisão da dívida consolidada pelo número de parcelas pretendidos, no presente caso, em 72 prestações mensais. Vejamos:

Estão em tramitação na Câmara dos Deputados (Projeto de Lei nº 2.735/2020) e no Senado Federal (Projeto de Lei nº 4.728/2020) dois Projetos de Lei que visam, também, o parcelamento de dívidas tributárias.

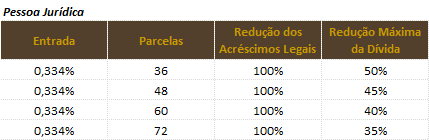

O Projeto de Lei n° 4.728/2020 versa quanto a reabertura de prazo do Programa Especial de Regularização Tributária instituído pela Lei nº 13.496/2017, onde é possibilitado ao contribuinte, além de prestações longínquas, a utilização de prejuízo fiscal e base de cálculo negativa da CSLL limitado a R$ 15.000.000,00 (quinze milhões de reais), sendo o restante liquidado em espécie e, em conformidade com o número de prestações optada pelo contribuinte, senão vejamos:

Cabe esclarecer as principais disposições do ora mencionado Projeto de Lei, a saber:

- poderão ser objeto de parcelamento, os débitos apurados até a publicação da Lei;

- o percentual de 5% a título de entrada poderá ser realizado em até 05 prestações mensais e consecutivas; e

- somente para a opção de parcelamento em até 240 meses as quais 05 prestações refere-se a entrada, e saldo parcelamento em 235 parcelas, a parcela corresponderá a 1% da receita bruta auferida no mês anterior ou o valor apurado da divisão do total da dívida consolidada com as prestações a serem incorridas, novamente o que for maior.

Nesse contexto, o grande atrativo consiste na utilização do prejuízo fiscal e base de cálculo negativa da CSLL, ainda que limitado a R$ 15 milhões, vez que impactará diretamente o fluxo de caixa da companhia.

Já o Projeto de Lei nº 2.735/2020, atualmente na Câmara dos Deputados, prevê a criação de novo Programa de Parcelamento para débitos apurados até o fim do estado de calamidade pública sendo, a meu ver, tratar-se de modalidade de parcelamento mais benéfica ao contribuinte.

Isso porque dispõe acerca da prestação mensal a ser incorrida pelo contribuinte da seguinte forma:

Ato contínuo, prevê a utilização de prejuízo fiscal e base de cálculo negativa da CSLL sem qualquer limite para sua utilização. O contribuinte poderá quitar 100% da sua dívida utilizando, tão somente, estes créditos sem incorrer, portanto, em qualquer desembolso em espécie.

Ante as considerações tecidas, o melhor cenário consiste na utilização de prejuízo fiscal e base de cálculo negativa da CSLL. Contudo, em atenção ao cenário econômico que o País vive atualmente e com a recente perda de tributação por parte da Receita Federal, sou cético ao afirmar que o Projeto de Lei nº 2.735/2020 será aprovado pelo congresso.

Assim, resta ao contribuinte decidir pelo parcelamento já instituído pela Procuradoria Geral da Fazenda Nacional ou aguardar o Projeto de Lei para reabertura do PERT (2017), o qual garante a utilização de prejuízo fiscal e base de cálculo negativa da CSLL até o valor de R$ 15 milhões.

Evandro Augusto Bottaro, advogado da área tributária no Diamantino Advogados Associados