O que muda nos seus investimentos e salário com as novas regras do Imposto de Renda

O que você precisa saber

- A Câmara dos Deputados aprovou, por 398 a 77 votos, as novas regras do Imposto de Renda. Algumas mudanças vão afetar os investimentos e o salário dos brasileiros.

- As regras ainda não estão valendo. Para entrar em vigor, precisam ser aprovadas pelos senadores e sancionadas pelo presidente Jair Bolsonaro.

As novas regras do IR (Imposto de Renda) aprovadas pela Câmara dos Deputados nesta quarta-feira (1º) trarão mudanças nos descontos de imposto tanto no salário quanto nos investimentos. Entre os principais pontos da chamada reforma do IR estão alterações nas faixas de imposto cobradas sobre o salário bruto, na tributação de fundos para investidores de alta renda e a fixação de um novo limite para o pagamento de imposto na venda de ações na bolsa de valores.

Essas modificações fazem parte da segunda parte da reforma tributária. Apesar da aprovação pelos deputados, o texto ainda não está valendo. O projeto precisa ser aprovado pelos senadores e sancionado pelo presidente Jair Bolsonaro. Para que as regras comecem a valer em 1º de janeiro de 2022, precisam ser aprovadas até o final do mês de setembro.

O que muda para o investidor?

Para Felipe Monteiro, head de gestão de patrimônio da Vitreo, as mudanças afetam mais o investidor de alta renda do que o de varejo tradicional. “Basicamente, a principal mudança aconteceu no mercado de fundos fechados, que impacta os investidores de alta renda”, afirma.

Houve mudanças nas regras dos fundos fechados e na venda de ações. A renda fixa (como CDBs, LCIs e LCAs) não sofreu nenhuma mudança na tributação, que continua regressiva (de 22,5% a 15%, dependendo do prazo do investimento). Os fundos imobiliários continuaram com a isenção de imposto sobre os dividendos.

FIIs (Fundos imobiliários)

No início das negociações, o governo havia proposto a tributação de 15% para os dividendos dos fundos. Como o imposto foi mal visto pelo mercado, o trecho foi extinto pelo relator da proposta, Celso Sabino (PSDB-PA), e os proventos continuam isentos.

Fundos fechados

Usado por investidores de alta renda para gestão de patrimônio, a cobrança de Imposto de Renda era feita apenas na hora da abertura do fundo ou de um resgate antecipado. Se o fundo passasse de uma geração para outra sem ser aberto, nunca pagaria imposto.

Pelo texto aprovado, passa a haver cobrança de come-cotas de 15% ao ano, em novembro. “O fundo exclusivo piorou, mas ainda é um bom veículo para gestão da renda, porque tem algumas vantagens como a organização do patrimônio, compensação de lucros e prejuízos e poder girar a carteira lá dentro só pagando o come-cotas anual”, afirma Monteiro.

Bolsa de Valores

Houve uma atualização nos valores isentos para a venda de ações. Passou de R$ 20 mil ao mês para R$ 60 mil no trimestre.

“O que pode mudar para o investidor é que se ele tiver com um timing bom para vender, antes só vendia R$ 20 mil por causa da tributação. Agora, pode vender os R$ 60 mil em um mês e fica sem vender nos outros dois. Dá mais flexibilidade para sair no momento que quiser sem pagar o imposto”, afirma Monteiro.

Imóveis

A partir do novo texto, o proprietário de um imóvel vai poder atualizar o valor do bem na declaração do Imposto de Renda com uma tributação de 4% sobre a atualização. Na regra atual, o proprietário paga de 15% a 22,5% sobre o lucro da transação na hora da venda.

Mudança no salário

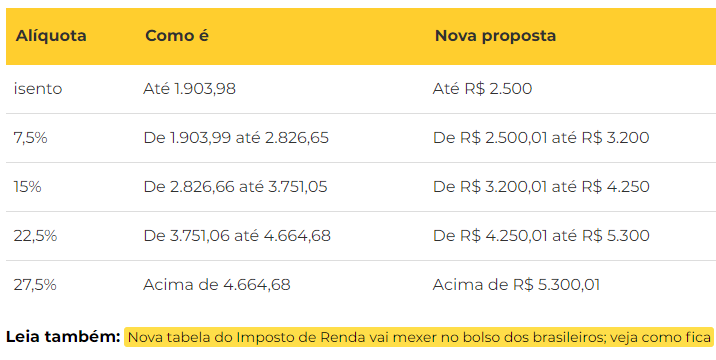

A cobrança de Imposto de Renda sobre o salário dos brasileiros vai mudar. O texto propôs uma alteração na alíquota por faixa de renda. A alteração vai beneficiar principalmente as pessoas que recebem salários mais baixos – quem ganha até R$ 3 mil, por exemplo, vai ter uma redução de 60,6% no valor pago de IR.

Hoje, a isenção é aplicada a pessoas que recebem até 1.903,98 e, com a nova regra, vai valer para salários de até R$ 2.500. “A mudança nas faixas de renda não é um benefício para a população, mas sim um direito. O governo precisava fazer a atualização das faixas porque a tabela estava muito defasada. Do jeito como está, não resolveu completamente o problema”, afirma Gustavo Vaz Faviero, coordenador da área tributária no Diamantino Advogados Associados.

Veja como eram as faixas de renda e como ficou:

Declaração simplificada

Outro tema que mexe diretamente no bolso do brasileiro é a declaração simplificada do Imposto de Renda. Hoje, qualquer pessoa pode escolher se quer entregar a simplificada ou a completa, sendo que a primeira garante um desconto de 20%, com limite de R$ 16.754,34.

A proposta inicial do governo pretendia limitar o uso da declaração simplificada apenas aos brasileiros com renda anual de até R$ 40 mil. Após as negociações, o limite caiu, e qualquer pessoa vai poder declarar o IR de forma simplificada, garantindo o desconto de 20% dos rendimentos tributáveis. A única diferença é que o limite de desconto caiu de R$ 16 mil para R$ 10,5 mil.

O que muda para as empresas

O novo texto inclui a cobrança de 15% de imposto na fonte sobre os lucros e dividendos distribuídos pelas empresas a pessoas físicas ou jurídicas, que antes eram isentos. O texto-base da proposta garantia a cobrança de um imposto de 20%, mas o valor foi reduzido para 15% com a aprovação de um destaque nesta quinta-feira (2), por 319 votos favoráveis a 140 contrários.

Continuam isentas micro e pequenas empresas participantes do Simples Nacional e do lucro presumido com faturamento de até R$ 4,8 milhões.

Na contramão, diminuíram as alíquotas de IRPJ (Imposto de Renda de Pessoa Jurídica) e da CSSL (Contribuição Social sobre o Lucro Líquido).

Segundo Faviero, a alíquota de IRPJ passa de 15% para 8%, mais um adicional de 10%. Portanto, cai de 25% para 18%. As alíquotas de CSLL (Contribuição Social sobre o Lucro Líquido), que hoje são 9%, 15% e 20%, vão diminuir até um ponto percentual.

Para Faviero, apesar das reduções nas alíquotas de IRPJ e de CSLL, algumas empresas vão pagar ainda mais impostos, por causa da taxação dos lucros e dividendos. “Esse deslocamento de reduzir a carga da pessoa jurídica para tributar o dividendo pode até ser trazer benefícios para algumas empresas, mas com certeza vamos ver aquelas que, no final, vão acabar pagando ainda mais impostos”, afirma Faviero.

“Com relação a alíquota efetiva, o valor vai depender de empresa para empresa. Precisamos considerar o faturamento, relação entre custo e despesa e o tipo de tributação. Quem vai te responder se está pagando mais ou menos imposto são os setores individuais. Alguns vão questionar, outros vão dizer que foi bom”, afirma Valdir Amorim, coordenador de tributário da IOB/ao³.

O texto também traz o fim do JCP (Juros sobre Capital Próprio), um instrumento que é usado por empresas de capital aberto para distribuir os lucros aos investidores e garante deduções na hora do pagamento de impostos.

“A redução da alíquota do IRPJ e da CSLL foi tímida frente à aplicação da alíquota na fonte sobre dividendos, e o aumento da base tributária (em decorrência da eliminação do JCP). A combinação destes fatores contribui para um aumento da carga tributária das empresas com sede/operações no Brasil, que já é bastante alta, quando consideramos ainda o sistema de tributação indireta (tributos sobre o consumo), e sobre a folha de pagamento, além de todo o custo Brasil”, afirma sócio-líder de tributação internacional da EY, Gustavo Carmona, em entrevista à Agência EY.

(Com Agência Câmara de Notícias)

Quer receber notícias do 6 Minutos direto no seu celular? Estamos no Telegram (t.me/seisminutos) e no WhatsApp (https://6minutos.uol.com.br/whatsapp).